刚从比利时搬来英国时,我就打算买房。工作后尽快买房基本上是每个中国工薪阶层的共识,但是西方大部分人买房都比较晚。西方的父母是没有给孩子买房或者付首付的义务的,很多人的大学学费都是自己贷款的,工作后还要还学费的贷款。再者即使没有负债,他们大部分也都不希望为了买房凑首付而影响了自己现在的生活质量,所以大都选择慢慢攒首付,一切都慢慢地进行,基本上大家都是在自己三十到四十岁之间时买第一套房子。当然万事无绝对,我有些朋友买房比较早,多是自己的经济管理的比较好,或者父母对孩子的经济教育比较好而且会提供经济援助,所以买房时间比较早,但这不代表大部分人的情况。

17年8月R搬来伦敦前,我和R来了一次伦敦,给他找房子。那是我第一次来伦敦,R负责自己找房子,我只是和他一起去看而已。看房的经历让我对伦敦印象极差。我们看了三四个,都是合租,而且没有一个在好的社区。第一个是空的,没有室友先住进去,四间卧室,特别小,其中一间应该是原来客厅改的。中介也是很诚实,跟我们说之所以没室友,是因为之前有住户卖大麻,另外一个住户没给钱,就发生矛盾了,然后一个偸了另一个的电脑,反正乱七八糟的,中介就把所有人都赶走了。听完后,我们面面相觑,走了。另外一个房子,看房时房东不在,说是一个室友在,让我们敲门进去就好了。我们在门口敲了半天们,都快把门砸了,都没有人应答。联系房东,他说他来不了,让我们自己想办法进去看房。阿呢?私闯民宅?我们又倖倖地走了,走到转角处,我看到其实室内有灯光,我们就又回去,转动了下扳手,门居然开了。要出租的那个房间,地板烧了一个大洞,用个脏兮兮的地毯遮着。我们看了另外一个房间,里面有个人在床上一动不动,看起来像是死了似的。R试了下他的呼吸,确定他还活着,大声喊了好久,他也没有动一下。R说八成是嗨了,给房东发了个信息说了这个租客的情况,我们就走了。后面还有一个我完全没有印象了,最后就选了那个Dr Fafarra *** of the USA 的房子,他老婆明明住在那里,却假装自己是个租客,后来又试图涨价,我们差点去告他。我12月底搬来伦敦后,我的东西,家具基本上占了房间的一半面积,连个下脚的地方都没有了。R先生的爸爸称那个房子为‘Jesus‘ Cave’。这是什么意思呢?圣经里耶稣是出生在一个马槽还是地洞里,破破烂烂的,R的爸爸觉得那个房子也就是那个水平,所以给了那个名字。虽然住的很破,但是房租很贵,一个房间月租800英镑。R在那里住了半年,我住了一个月,差点得抑郁症,然后就搬到现在的住处了。现在的房租1300英镑,自付水电网和市政厅税约300镑。即使自己买个房子,房贷每个月也就1200英镑而已。

所以在我刚搬到伦敦,还住在那个’Jesus’ Cave‘的时候,我就在研究买房的事情了。不过我很快就意识到我们短时间内没法买房,因为银行贷款一般最多可以带给你你的税前年工资的五倍。这个怎么算呢,举个例子,伦敦3区的两室一厅的新公寓大约50万英镑,基本上要求你的年工资10万英镑,大概人民币90万。或者换个算法,伦敦市中心的平均年工资3.5万英镑,银行最多带给你3.5*5=17.5万英镑,你要凑够32.5万英镑(300万人民币)来付清首付才能买。首付的来源只能是你的存款,或者来自赠与(需要赠予者的身份证明和赠与信)。当然银行有时候可以贷给你房价95%的贷款,但是利息高的吓人,不做考虑。英国政府有购房帮助计划(仅针对房价不超过60万英镑的新房子),购房者自己存够5%房价的首付,银行贷款55%,政府给你40%,但是政府拥有你的房子40%的所有权,你可以在以后付清这40%把所有权买回去,政府贷给你的这40%,前五年不收利息,从第六年开始收;除却利息,政府贷给你的是你买房时房价的40%,你后面还这40%时是你还款时的房价的40%,就是如果你的房子涨价了,还的比借的多,如果降价了,还的比借的少。即便是这样,银行可以贷给你55%,一个50万英镑的公寓,银行可以贷给你约27万英镑,要求你的税前年工资要高于27/5=5.4万英镑,还是高于伦敦的平均水平。而且在3区一套两室一厅的新公寓不止50万英镑,你还得付印花税,律师费,评估费等等,你要存够房价的10%左右(这个具体取决于印花税),也就是5万英镑左右,再考虑买房才比较合适。

我刚搬来时,等着办ID卡,没工作。R换了行业,一切从头开始,拿的是审计业的最低工资了吧,比伦敦平均工资还低,银行完全没可能贷款给我们。所以我们就搬离了那个Jesus Cave,另外租了一个一室一厅的公寓,买了些家具,打算租个两三年的房子。

后来我有了工作,有了银行卡,在我的管理下,R也不乱花钱了,开始有存款了,我又开始回头考虑买房这事儿了。当时很多顾虑,1)首付不够,即使凑够首付,还有印花税等各种花费;我们需要攒更多的钱,或者R爸妈赞助我们一些;但是我们是不可以直接问他爸妈可以给我们多少钱的,因为他们没有义务给我们付首付,当然我们对等的也没有给他们养老的义务;再者除了我自己,没有人真的拿我要买房当回事儿,他们都是一副‘怎么可能?’的表情 2)我们的信用评分不够,R在伦敦待了一年后靠普通银行账户的信用值才能够申请信用卡;而我五月份才拿到银行卡,信用值都不够申请信用卡,更甭提房贷了。3)不管是银行贷款还是政府贷款,都要求在伦敦有三年的居住历史(这个要求不是绝对的,但是具体描述没有)4)政府贷款是给有英国长居的人,R一个意大利人,虽然不用签证可以在英国常住,但是能不能在拿到永居前申请英国的贷款这个也不清楚。

虽然各种不清不楚,但是我觉得最大的问题应该是税前年工资高于银行贷款1/5的问题,既然我们已经满足要求了,可以先到处看着房子,然后再找个贷款中介咨询一下。贷款中介的咨询是不要钱的,所以可以直接打电话过去咨询,或者约个时间去他办公室咨询。

以下就是我的买房步骤,从搜房开始,小白级别的。注:适用于购买新房

1》怎么选房地产商?

市场上房产商这么多,我怎么选呢?

到Home Builders Federation (HBF)的网站找到房产商的用户满意度调查报告,这是我写这篇文章时最新的报告:https://www.hbf.co.uk/documents/7471/HBF_CSS_Brochure_2018v2.pdf,以下是截图

选择HBF评级五星的,而且样本数大于1000的,其实就没剩下几家了。四星的也可以考虑,不过四星肯定有四星的原因… 样本数大的是大的房产商,说明有很多developments/projects,已经建了很多房子。小的房产商多是区域性的,在一个小城市或者镇上有小项目。

这个表上只是列出了参与HBF用户满意度调查的开发商,各地还有很多没有参加这个调查的小开发商,如果有同事朋友买过房而且评价不错的话,也可以考虑。

除了HBF的报告之外,有些人还会考虑google review 和 trustpilot review:https://uk.trustpilot.com/。但是房产是个特殊行业,比不得小公司,律师事务所,房贷中介等等。trustpilot上所有的房产商的评价都很低,因为不满意的人倾向于去给负面评价,而满意的人多是不会特别发表意见的,有时候遇到不好的情况只是个别销售或者施工经理的问题。总之trustpilot对于房产商选择的参考价值不大。

另外即使是同一个开发商,不同楼盘的评价很不一样,需要到那个楼盘看房时真的走访一下已经入住的业主们,直接按门铃说明来意就好了。新房多多少少都会有小问题,地板响是最常见的,还有漏水,门窗不严等等,就问下业主们开发商是不是及时解决了这些问题。只有走访了已经入住的人,你才能得到真的对于你看中楼盘的用户满意度调查报告。

2》列出所选房产商的所有项目,然后再筛选

有些人是选出自己喜欢的区域来,然后在这些区域找房子。有可能你会发现这些区域的房子都买不起,或者没有新房子在开发,只好再从头折腾。我的顺序是先把买得起的developments/projects找出来,再筛选。跟我申请国外学校的顺序差不多,先把所有能申请到的学校申请一遍,从offter中选最好的,而不是先选自己中意的学校,然后就申请这几所学校。

2-1》选developments/projects

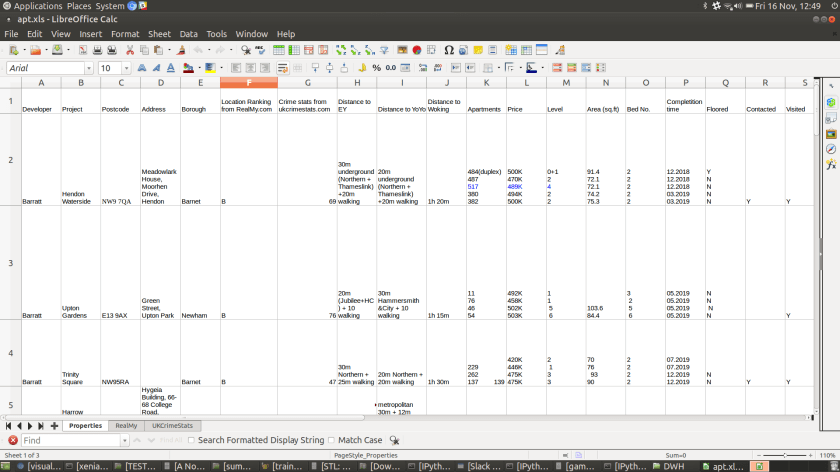

就是选正在开发的项目。去上面选出来的房产商的网站,找到你所在的城市,搜素附近30miles的所有正在开发的项目,选择所有有你买的起的房子的项目,这时你会有一个很长的列表,下面要做的就是去除不满意的项目了。以下是我的列表,包括开发商,地址,项目名字,所属borough,上下班交通时间,楼层,面积(房产商给出的面积是实际使用面积,不包括公共区域,不包括阳台,不包括墙体。。。),房间数,卫生间数,交房时间,包不包括地板(英国的新房大都是精装房,可以拎包入住的,但是有些项目是不包括地板的,因为有些人喜欢木地板,有些人喜欢地毯,没法协调)。

2-2》去除离上班地方远的

在google地图上把所有项目的地址都标出来。房产商的网页上一般都会有某个项目的邮编,根据邮编可以找到确切地址(大家都知道英国的邮编多么的神奇),注意:这个邮编大都是留的售房处的邮编,肯定离在建的房子很近,但是未必就一定是那个地方,所以去google的街景地图看一下,确认那里确实有房子在开发。一般开发商在售的房子都已经在建了,不会是一块光秃秃的地皮。如果街景地图比较老,就看一下卫星地图,能看出在建端倪的。

为什么要找确切地址呢?因为离地铁站,公交站的远近直接决定了你的上班交通时间。找到地址后,用google地图计算你和你的另一半的上下班时间,根据你能接受的交通时间做删除,我的删除条件是‘一小时十分钟’。

2-2》去除户型无法接受的

房产商的网页上会附上户型图,虽然不是特别详细的那种,但是房间布局,窗户位置,房子的东西南北朝向(西方的房子可不都是 坐北朝南的),卫生间有没有窗户,房间有没有天窗等等,反正BARRATT的网站上的户型图可以清楚地看出来。

2-3》去除犯罪率高发的区域

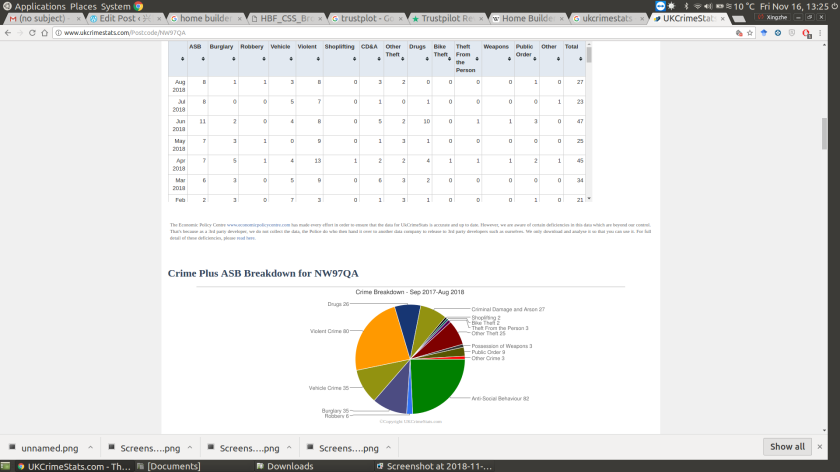

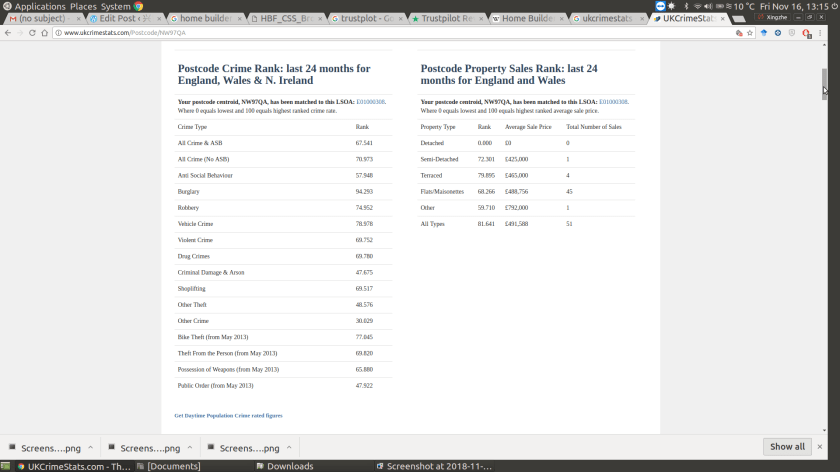

怎么查询犯罪率呢,我用的是http://www.ukcrimestats.com/,好像是只有伦敦地区,我记不清了。总之,输入邮编,能清楚看到这个街区附近1mile内的犯罪记录,包括犯罪类型。此外,还有各种犯罪类型的rank(评级),100是犯罪率最高,0是最低。甚至还有每个月的数据,图表统计数据等等。

虽然知道在哪儿查了,但是什么样犯罪率的地区我们才应该删除呢?我的原则是:高于80的全部删除,介于50-80之间的,待定,低于50的基本上就是比较好的区域。但是也不是绝对,之前看到一个房子周边犯罪率极低,我们以为捡到宝了,去看房才知道,原来那个房子周边除了一个博物馆其他什么也没有,因为没有人,所以犯罪率才那么低。。。

另外,实地看房子的时候注意周边房屋外面的摄像头和警报系统,如果几乎每户都安了警报系统,那间接说明那里不安全。

2-4》去除学区差的

这个要因人而异,如果家里没有孩子的,就没必要考虑这个。

学校的排名和评级可以在政府官网直接找到 https://www.compare-school-performance.service.gov.uk/。我的要求是房子附近10分钟车程内得有至少一所ofsted评级为outstanding小学和初高中。

英国有两个房产网站:zoopla 和 rightmove,有出租,购买,新旧房子的信息。找到待售房屋网页后,上面有附近学校和犯罪率信息。只是你看中的房子未必会挂到这些网站上。此外,相信至少伦敦地区,他们所使用的犯罪率和学校数据是出自上面提到的网站的。

此外这两个房产网站上还有其他有用的信息:历史成交价格等等。而且这两个网站上还有很多小的开发商的售房信息(开发商很可能没有在HBF的用户满意度调查报告里)

2-5》其他

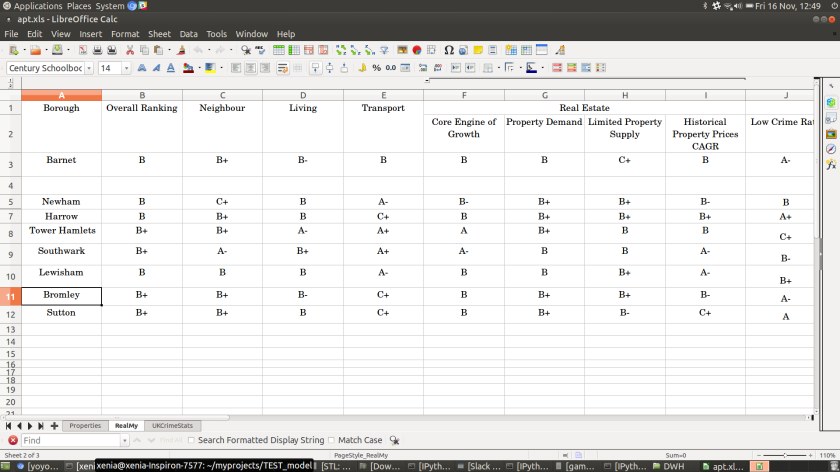

如房价增值潜力,居住环境,绿地面积,邻里关系,等等可以在https://realmy.co.uk/查到,也是搜邮编。realmy这个网站是房产经纪用来查询的专业网站,如果是查询borough的话(相当于国内城市的某个区),是不收费的,但是如果具体到ward的话(相当于国内的片区)是要钱的,还挺贵,好像单次查询50英镑,月收费100英镑吧。

这是在上面这个网站查到的borough的信息:

我本来是想在看完房,确定下几个候选名单后,再付费在这个网站查一下。后来仔细考虑一下,我最关心的犯罪率和学校,在ukcrimestats 和政府的官网可以查询的非常详细清楚,相信realmy也是用了这两个数据,然后自己合成的ABCD分级,其他的增值潜力可以在zoopla和rightmove 上找到端倪,居住环境和绿地面积可以在google卫星地图,街景地图加实地考察得出来,就没必要付钱去realmy查了。

这么一圈下来,手里的候选名单就很短了。而且基本上,2个以上卧室,2个以上的卫生间的新房,房价不超过60万英镑,再符合以上关于上下班交通时间,犯罪率,学区等等的筛选条件,还得是你喜欢的户型的,真的就没几个了。而且这时候你会神奇的发现,他们大都聚集在这几个borough:sutton, newham, harrow, tower hamlets, lewisham, bromley, barnet, croydon.

最后预约看房,最终reserve一套,接着就是贷款等等的问题。我后面再写篇讲预约房子,贷款,房子‘讲价’的问题,还有律师,评估,政府房贷,印花税等等的具体流程。

后续补充:

实际入住了我们的房子后发现有几点在预约看房时要特别咨询销售的:

1)福利房

每个大的新楼盘都得一部分给福利房,council house和affordable house,就是福利房,这是英国政府规定的,没办法。但是可以问清楚是在哪里,开发商的site plan里是有标明的,选房时要选的离那些房子远一些。在英国住过的人都知道离福利房越近,犯罪率越高。另外council house会安置完全没工作吃福利和其他特殊需要照顾的人,affordable house还是要付租金,只是比市场价低一些。

2)停车

自家车库的大小,尤其是自家车是SUV的话要问车库放得下不。另外还有driveway停车位可以停几辆车,有没有visitor 停车位,是不是要付费的,如果是,停车公司是哪家,怎么收费的。

3)水电网

水电网公司是哪几家,是不是市面上常见的公司,如果是当地的小公司的话要问清楚水电网价格,签的合同是不是exclusive。